L’Annuncio di Trump sul Divieto agli Investitori Istituzionali

Il 7 gennaio 2026, il Presidente Donald Trump ha reso pubblico il suo piano per contrastare l’espansione degli investitori istituzionali nel mercato residenziale statunitense. Attraverso un post su Truth Social, ha dichiarato di voler implementare misure immediate per impedire a questi grandi fondi di acquisire ulteriori case unifamiliari, con l’intenzione di spingere il Congresso a trasformare questa iniziativa in legge permanente. La motivazione è chiara e populista: «Le case sono per le persone, non per le corporations». Trump ha sottolineato come questa mossa sia essenziale per ridurre i prezzi e facilitare l’accesso alla proprietà per le famiglie medie, soprattutto in un periodo di inflazione e costi elevati. Ha inoltre anticipato che discuterà ulteriormente l’argomento al World Economic Forum di Davos, fornendo potenzialmente dettagli su soglie e implementazione.

La Reazione Immediata dei Mercati Finanziari

L’impatto dell’annuncio sui mercati è stato rapido e marcato, evidenziando la sensibilità del settore immobiliare a interventi politici. Le azioni di Blackstone, il colosso del private equity con uno dei più vasti portafogli di proprietà residenziali in USA, ha subito un calo intraday fino al 9,3%, con una perdita temporanea di market cap. stimata in circa 17 miliardi di dollari, prima di chiudere la sessione con un ribasso del 5,6%. Aziende simili, come Invitation Homes e American Homes 4 Rent, hanno registrato cali intorno al 6%, mentre l’indice generale del settore housing ha perso tra il 2% e il 3%. Blackstone ha risposto minimizzando l’impatto, affermando che le case unifamiliari rappresentano solo una frazione minore del loro business e che negli ultimi anni sono stati net seller, ovvero hanno venduto più di quanto acquistato.

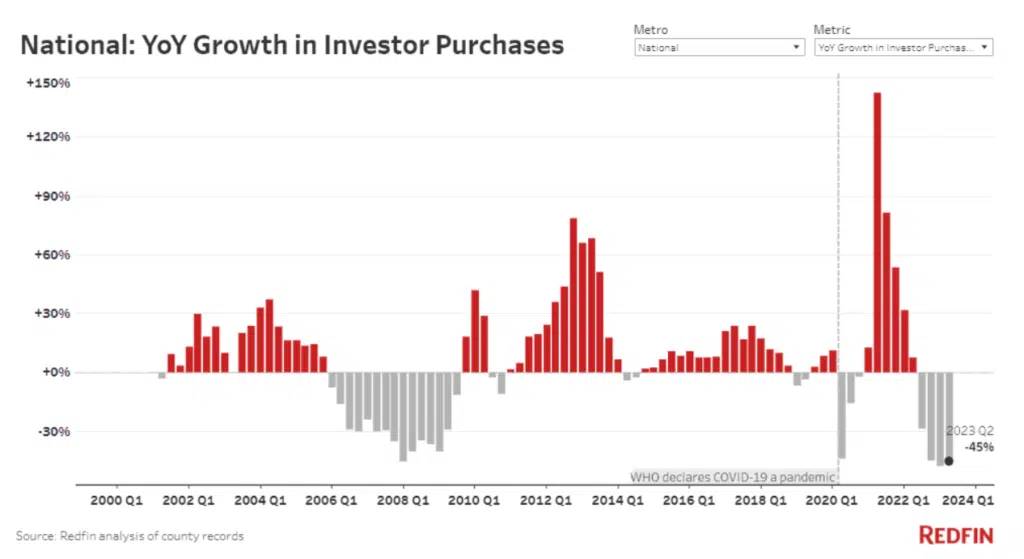

Il Ruolo Crescente degli Investitori nel Mercato Immobiliare

Negli ultimi anni, il mercato immobiliare USA ha visto un aumento costante della presenza degli investitori, un trend accelerato dalla pandemia di COVID-19.

Nel 2020, gli investitori rappresentavano circa il 14% delle transazioni di case unifamiliari, ma dati aggiornati al 2025 da fonti come BatchData, Redfin e NAR indicano che questa quota è ora salita al 27-33%. Questo fenomeno è particolarmente pronunciato in regioni come il Sun Belt (Atlanta, Phoenix, Florida), dove i fondi hanno acquistato in massa per convertire le proprietà in affitti, approfittando di bassi tassi di interesse e di un’offerta limitata. Tale dinamica ha contribuito a far lievitare i prezzi medi delle case, rendendo il mercato più competitivo e meno accessibile per gli acquirenti individuali.

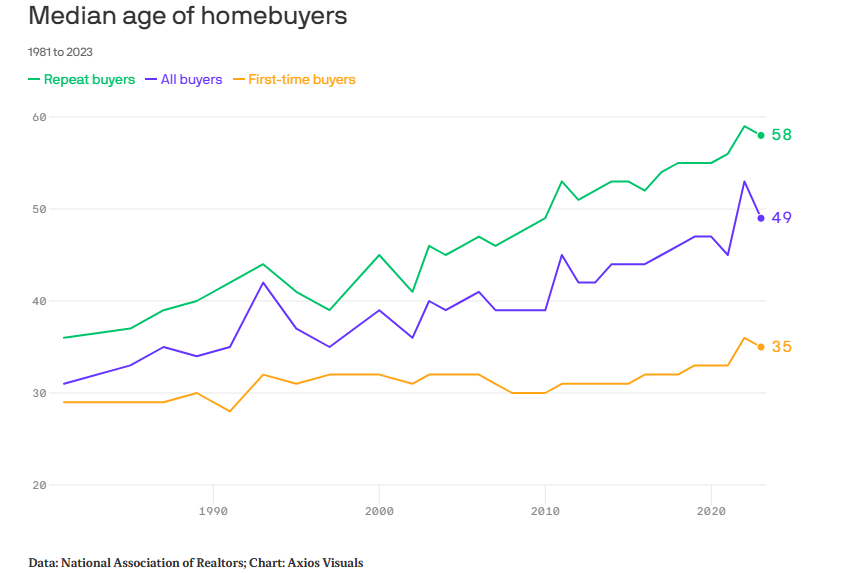

L’Impatto sull’Età Media dei Primi Acquirenti

Una delle ripercussioni più evidenti di questa evoluzione del mercato è il progressivo invecchiamento degli acquirenti di prima casa. Il report NAR 2025 Profile of Home Buyers and Sellers rivela che l’età media ha toccato il record di 40 anni, un balzo significativo rispetto ai 33 anni del 2021 e ai 29 del 1981. Attualmente, solo il 21% degli acquisti immobiliari riguarda primi acquirenti, un minimo storico che riflette le difficoltà delle generazioni più giovani, come i millennial e i Gen Z, ad accumulare risparmi sufficienti per un acconto in un contesto di prezzi elevati e tassi ipotecari alti. Questo trend non solo altera il “sogno americano” della proprietà, ma ha implicazioni sociali più ampie, come un ritardo nelle decisioni familiari e una maggiore dipendenza dal mercato degli affitti.

La Quota Reale dei Grandi Fondi Istituzionali

È cruciale fare una distinzione tra investitori complessivi e i grandi fondi istituzionali, spesso al centro delle critiche. Questi ultimi, definiti come entità con almeno 1.000 proprietà (come Blackstone o BlackRock), rappresentano solo il 20% degli acquisti da parte di investitori e circa il 2-3% delle transazioni totali sul mercato USA, secondo studi dell’Urban Institute, GAO e Harvard JCHS. La maggior parte degli acquisti “investitoriali” proviene invece da piccoli operatori individuali o “mom-and-pop” con 1-10 proprietà. Durante la pandemia, la quota dei grandi fondi ha raggiunto picchi del 4-5% grazie ai tassi bassi, ma oggi è diminuita, e le proprietà esistenti non possono essere “annullate” retroattivamente. Analisti dell’American Enterprise Institute e Brookings sottolineano che un divieto su questa fetta limitata potrebbe avere effetti marginali sui prezzi nazionali, ma potenzialmente più marcati in mercati locali saturi.

Il Vero Problema: la Carenza Cronica di Offerta

Al di là della narrativa sugli investitori, il nucleo della crisi abitativa statunitense è la profonda carenza di offerta, stimata in 3-5 milioni di unità abitative da istituzioni come Goldman Sachs e Realtor.com . Questo deficit è aggravato dal “lock-in effect”, un fenomeno per cui i proprietari esistenti evitano di vendere le loro case per non perdere mutui a tassi vantaggiosi (media del 4,2%, con l’80% sotto il 6% e il 73% sotto il 5%), confrontati con l’attuale tasso del 6,2% per mutui fissi a 30 anni. Questo divario storico disincentiva le transazioni, bloccando l’inventario sul mercato. Una prova evidente è che, per la prima volta dal 2005, le case esistenti si vendono a prezzi superiori alle nuove costruzioni, semplicemente perché l’offerta è scarsa. Inoltre, limitazioni urbanistiche e costi di costruzione elevati perpetuano questa shortage, rendendo inefficaci misure isolate come il divieto di Trump senza riforme più ampie.

Considerazioni Finali

In sintesi, l’iniziativa annunciata da Trump il 7 gennaio 2026 ha un forte appeal simbolico e populista, rispondendo a una frustrazione diffusa tra le famiglie americane per l’inaccessibilità del mercato immobiliare. Ha generato un impatto immediato sui mercati finanziari e potrebbe liberare un po’ di inventario in aree specifiche, ma gli esperti concordano che il suo effetto sui prezzi e sull’accessibilità complessiva sarà limitato senza affrontare le radici del problema.