Una Montagna di Inventari che Minaccia i Bilanci

Cinque giganti quotati del mondo degli spirits (Diageo, Pernod Ricard, Campari, Brown-Forman e Rémy Cointreau) detengono oggi circa 22 miliardi di dollari in stocks di spirits invecchiati (whisky, bourbon, cognac, tequila), il livello più elevato da oltre un decennio.

Questo surplus, analizzato dal Financial Times sui bilanci 2025, non è solo un problema di magazzino: immobilizza capitale, gonfia i costi di stoccaggio e preme sui margini in un contesto di domanda premium in forte calo. Il settore paga il prezzo di un mismatch tra aspettative post-pandemia e realtà economica, con azioni in ribasso significativo e investitori preoccupati per la sostenibilità dei flussi di cassa.

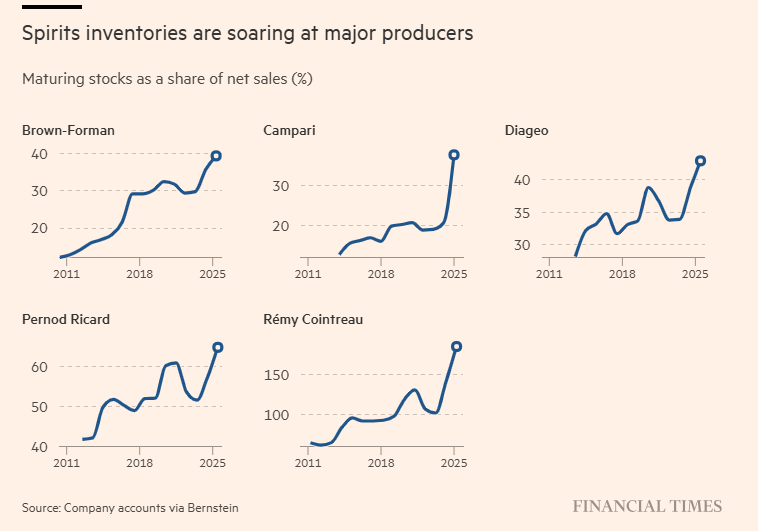

L’Allarme Visivo delle Scorte Maturi

In un grafico pubblicato dal Financial Times, intitolato “Spirits inventories are soaring at major producers”, viene illustrata in modo drammatico l’evoluzione delle scorte mature come percentuale delle vendite nette annuali dal 2011 al 2025. Ogni panel mostra un’azienda:

- Brown-Forman sale da ~15% a oltre 35-40%;

- Campari balza da livelli bassi (~15-20%) a oltre 35%;

- Diageo passa dal 30% circa al 43% nel 2025;

- Pernod Ricard raggiunge il 60-65%;

- Rémy Cointreau tocca picchi estremi, superando il 150% (quasi il doppio delle vendite annue).

Questo andamento esponenziale evidenzia come le scorte, che dovrebbero essere un asset strategico, siano diventate un peso finanziario: per Rémy Cointreau, il valore delle eau-de-vie mature (~€1,8 miliardi) è vicino alla capitalizzazione di borsa, mentre Diageo ha ~$8,6 miliardi immobilizzati.

Il Crollo Accelerato delle Vendite USA: Focus sul Rum e Trend Diffusi

Un secondo grafico del Financial Times, mostra le vendite settimanali di spirits negli USA nel 2025 (media a 4 settimane, crescita anno-su-anno in %). Osservando la vodka, emerge un’accelerazione dei cali per la maggior parte dei brand principali: Tito’s Vodka inizia positivo ma finisce in territorio negativo intorno allo 0/-2%, Smirnoff scende fino a -10%, New Amsterdam Vodka passa da positivo a -5%, Absolut arriva a -10%. Svedka e Ketel One oscillano tra -5% e -10% con trend peggiorativi, Grey Goose resta volatile intorno allo 0/-5%, mentre marchi più economici come McCormick (-20%), Skol (-10%), Ciroc (-20/-40%) e Gordon’s (-20%) mostrano declini drammatici e persistenti. L’area evidenziata in rosa indica zone di crescita negativa, con cali che si intensificano verso fine anno per molti brand.

La situazione è analoga per altre categorie chiave: Rum, tequila, gin, cognac, bourbon e Scotch registrano trend simili di accelerazione nei cali, confermando un downturn storico e diffuso nel mercato premium USA che aggrava ulteriormente l’eccesso di inventari globali

Le Radici Finanziarie dell’Overproduction e le Conseguenze

Il boom del 2020-2022 ha spinto a investimenti massicci in produzione e invecchiamento, anticipando una crescita perpetua dei consumi premium. Dal 2023-2024, inflazione, sobrietà tra i giovani, shift verso ready-to-drink/no-alcohol e concorrenza (inclusa cannabis) hanno causato il crollo. Risultato: capitale bloccato in barili che maturano per anni, debito in aumento (oltre i target per Diageo e Pernod), impairment potenziali e tagli a capex/distillerie.

Il grafico del FT è un campanello d’allarme: senza un rimbalzo della domanda, il settore rischia shortage futuri se riduce troppo la produzione ora, ma deve gestire l’eccesso attuale per proteggere margini e valore per gli azionisti. Il 2026 sarà cruciale per vedere se questi colossi riusciranno a trasformare questa “lake of unsold spirits” in opportunità di rilancio