da 12,5 trilioni di dollari agli investimenti in criptovalute")

Il Contesto dei Piani Pensionistici 401(k)

I piani 401(k) sono uno dei pilastri del sistema pensionistico statunitense, introdotti nel 1978 come parte dell’Employee Retirement Income Security Act (ERISA). Si tratta di conti di risparmio previdenziale sponsorizzati dai datori di lavoro, in cui i dipendenti possono contribuire una parte del loro stipendio pre-tasse, spesso con matching da parte dell’azienda. Attualmente, questi piani gestiscono asset per un valore complessivo di oltre 12,5 trilioni di dollari, coinvolgendo circa 90 milioni di americani. Tradizionalmente, gli investimenti sono limitati a opzioni conservative come azioni, obbligazioni e fondi comuni, per garantire stabilità e minimizzare i rischi per i risparmiatori che si avvicinano alla pensione.

Tuttavia, negli ultimi anni, c’è stata una spinta verso la diversificazione, motivata dalla ricerca di rendimenti più elevati in un ambiente di bassi tassi di interesse e inflazione persistente. Asset alternativi come private equity, immobili e, più recentemente, criptovalute, sono visti come opportunità per migliorare i rendimenti netti corretti per il rischio. Fino ad ora, però, le regolamentazioni della SEC e del Department of Labor (DOL) hanno limitato l’accesso a questi asset, richiedendo status di “investitore accreditato” o “acquirente qualificato”, che esclude la maggior parte dei risparmiatori ordinari.

L’Ordine Esecutivo di Trump: Una Politica per la Democratizzazione

L’Ordine Esecutivo 14330, intitolato “Democratizing Access to Alternative Assets for 401(k) Investors”, è stato firmato dal presidente Trump il 7 agosto 2025. Questo decreto presidenziale stabilisce una politica nazionale secondo cui ogni americano in fase di preparazione alla pensione dovrebbe avere la possibilità di investire in asset alternativi, purché i fiduciari del piano li ritengano appropriati per ottimizzare i rendimenti. L’ordine non impone cambiamenti immediati, ma dirige le agenzie federali a rivedere e modificare le normative esistenti.

Nello specifico, il decreto richiede al Segretario del Lavoro di consultarsi con la SEC per valutare la necessità di aggiornamenti regolatori paralleli. Inoltre, la SEC è incaricata di facilitare l’accesso a questi asset nei piani con contributi diretti dai partecipanti, potenzialmente rivedendo i requisiti per lo status di investitore accreditato. Asset come criptovalute (ad esempio Bitcoin e Ethereum), private equity e beni immobili tokenizzati potrebbero così entrare nei portafogli pensionistici, aprendo un flusso potenziale di capitali istituzionali verso il settore crypto. Secondo stime riportate da fonti specializzate, anche un’allocazione minima del 3-5% di questi fondi potrebbe iniettare tra 1,37 e 2,29 trilioni di dollari nel mercato delle criptovalute, con un impatto significativo sui prezzi.

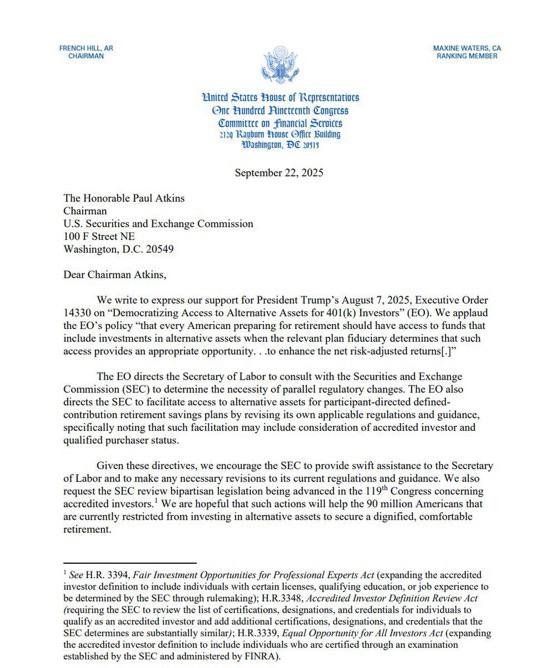

La Lettera dei Legislatori: Pressione per un’Azione Rapida

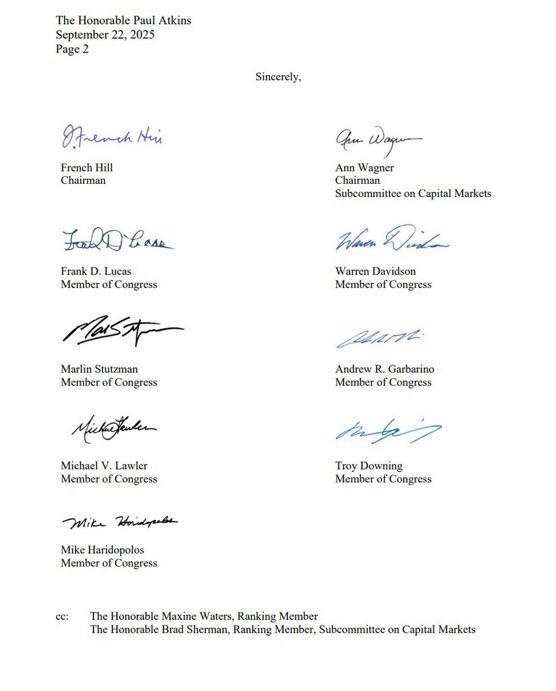

La lettera, datata 22 settembre 2025 e inviata dal Rayburn House Office Building a Washington, D.C., è firmata da nove legislatori bipartitici, guidati dal presidente del Comitato dei Servizi Finanziari della Camera, French Hill, e dal membro di rango Maxine Waters. Altri firmatari includono Frank D. Lucas, Warren Davidson, Marlin Stutzman, Andrew R. Garbarino, Michael V. Lawler, Troy Downing, Mike Haridopolos e Ann Wagner. Questo gruppo eterogeneo riflette un sostegno trasversale, che va oltre le divisioni partitiche, per promuovere l’innovazione finanziaria.

Nel documento, i legislatori esprimono pieno appoggio all’Ordine Esecutivo di Trump e invitano la SEC a fornire assistenza immediata al Segretario del Lavoro. Chiedono inoltre una revisione delle normative e delle linee guida attuali per rimuovere barriere all’accesso agli asset alternativi. La lettera fa riferimento a proposte legislative pendenti nel 119° Congresso, come H.R. 3394, H.R. 3348 e H.R. 3339, che mirano a espandere la definizione di investitore accreditato includendo individui con licenze professionali, esperienza lavorativa qualificata o certificazioni amministrate dalla Financial Industry Regulatory Authority (FINRA). L’obiettivo dichiarato è garantire pari opportunità per tutti gli investitori, aiutando i 90 milioni di titolari di 401(k) a raggiungere una pensione “dignitosa e confortevole”.

Implicazioni per il Mercato delle Criptovalute

Se implementata, questa politica potrebbe trasformare il panorama delle criptovalute negli Stati Uniti. Attualmente, il mercato crypto vale circa 3,87 trilioni di dollari, con Bitcoin che rappresenta una quota dominante. L’ingresso di fondi pensionistici potrebbe creare una domanda stabile e sostenibile, riducendo la volatilità e accelerando l’adozione mainstream. Esperti come quelli di Bitwise Investments sottolineano che ciò potrebbe generare un flusso costante di capitali, migliorando i rendimenti a lungo termine per i risparmiatori.

D’altra parte, la proposta arriva in un momento di maturazione del settore: dal 2022, aziende come Fidelity hanno iniziato a offrire esposizione crypto tramite ETF, ma con restrizioni regolatorie. L’ordine esecutivo rovescia la precedente cautela del DOL sotto l’amministrazione Biden, che aveva scoraggiato gli investimenti in asset digitali a causa della loro instabilità. Ora, con la SEC guidata da Atkins, un sostenitore dell’innovazione, ci si aspetta un approccio più favorevole, potenzialmente includendo meccanismi di custodia sicuri e tokenizzazione di asset reali.

Pro e Contro: Un Bilancio Equilibrato

I vantaggi di questa apertura sono evidenti. Da un lato, offre diversificazione: le criptovalute hanno dimostrato rendimenti superiori in periodi di crescita, come il surge di Bitcoin a oltre 116.000 dollari nel settembre 2025.

Questo potrebbe aiutare a contrastare l’inflazione e migliorare i portafogli pensionistici, specialmente per i giovani investitori disposti a tollerare rischi più alti. Inoltre, promuove l’innovazione, integrando tecnologie come la blockchain nella finanza tradizionale e potenzialmente stimolando l’economia con nuovi capitali.Tuttavia, i rischi non sono trascurabili. La volatilità delle criptovalute è ben documentata: Bitcoin ha subito cali del 74% nel 2018 e del 64% nel 2022, mettendo a repentaglio i risparmi di chi è vicino alla pensione. Critici come Peter Schiff avvertono che ciò potrebbe amplificare il divario pensionistico negli USA, esponendo i risparmiatori a frodi, manipolazioni di mercato e perdite irreversibili.

Inoltre, senza regole chiare su custodia, valutazione e responsabilità fiduciaria, potrebbero emergere sfide legali sotto ERISA. Alcuni osservatori temono una “centralizzazione” delle crypto, contraria allo spirito decentralizzato originario, con potenziali interventi governativi su fondi “congelati” o reindirizzati.

Verso un Futuro Integrato?

La richiesta dei legislatori alla SEC segna un passo cruciale verso l’integrazione delle criptovalute nel sistema finanziario statunitense, potenzialmente sbloccando trilioni di dollari per asset digitali. Mentre offre opportunità di crescita e innovazione, richiede un quadro regolatorio robusto per proteggere i risparmiatori. Con il 119° Congresso che potrebbe approvare leggi complementari, il 2025 potrebbe essere l’anno in cui le crypto passano da nicchia speculativa a componente essenziale dei piani pensionistici. Resta da vedere come la SEC bilancerà innovazione e prudenza, ma una cosa è certa: questa evoluzione potrebbe ridefinire il futuro della pensione per milioni di americani.