Quando i Mercati Salgono nel Buio

Nei mercati azionari mondiali, da oltre trent’anni, i rendimenti overnight (calcolati dal prezzo di chiusura di una sessione al prezzo di apertura della successiva) hanno generato la quasi totalità della crescita cumulativa delle azioni, mentre i rendimenti intraday (durante le ordinarie ore di negoziazione) risultano spesso negativi o irrilevanti. Questo fenomeno non è limitato agli Stati Uniti: lo si osserva in indici globali come l’S&P 500, il FTSE 100 o il SENSEX indiano. Eppure, nonostante la sua evidenza statistica persistente e globale, esso rimane avvolto in un silenzio assordante da parte di media finanziari, regolatori come la SEC e istituzioni accademiche. La chiave del meccanismo risiede nelle sessioni estese di trading, come il pre-market, dove la liquidità estremamente bassa permette a pochi attori potenti di influenzare i prezzi con facilità sproporzionata.

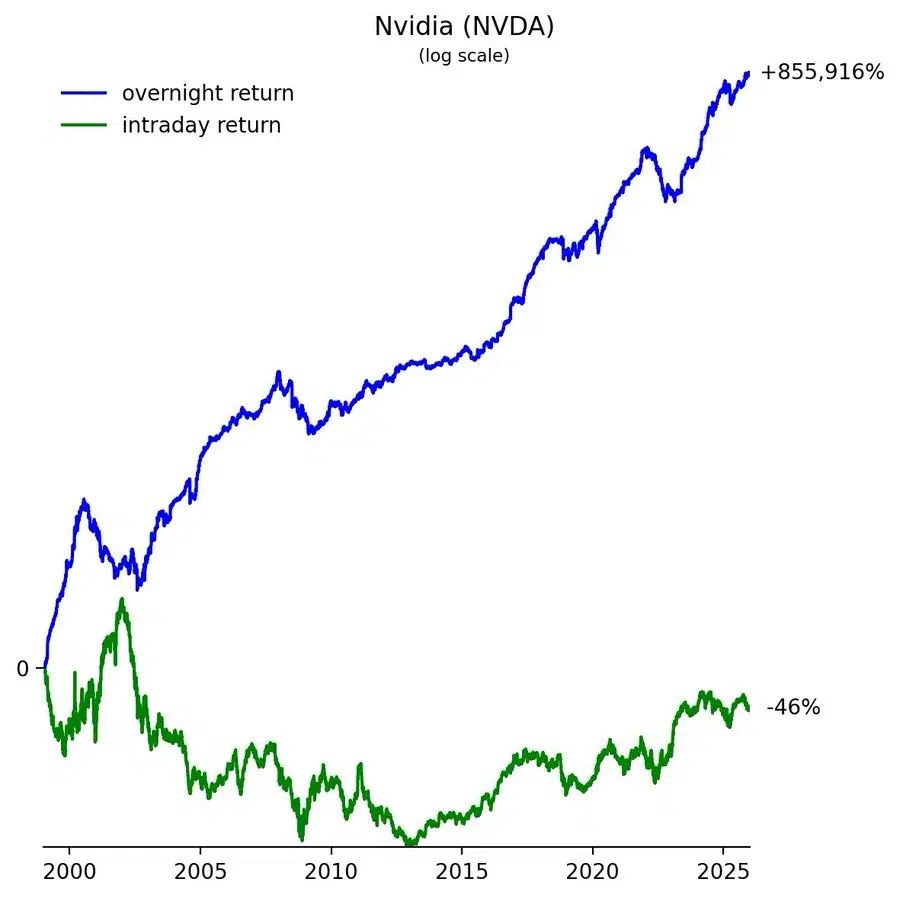

Il Caso Emblematico di Nvidia: Un Grafico che Parla da Solo

Prendiamo Nvidia (NVDA), probabilmente il gigante del settore tech per eccellenza, che ha visto una crescita esponenziale grazie all’AI. Il grafico illustra in modo cristallino il problema: su scala logaritmica, la linea blu (rendimenti overnight) schizza verso l’alto con un +855.916% cumulativo dal 2000 al 2025, mentre la linea verde (rendimenti intraday) precipita a -46%. In pratica, quasi tutta la ricchezza generata da NVDA è maturata quando la borsa era chiusa.

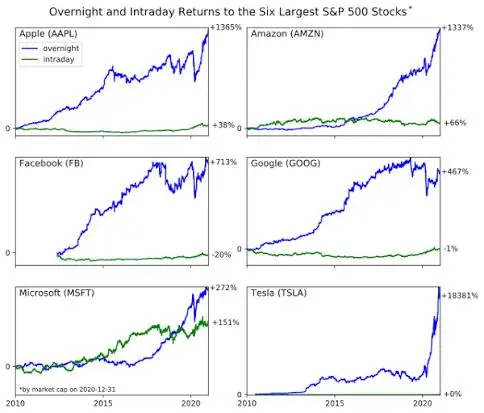

Il Pattern nei Sei Titoli Più Grandi dell’S&P 500: Non solo Nvidia

Il fenomeno si estende ben oltre un singolo titolo. Il grafico qui sotto mostra la decomposizione overnight (linea blu) e intraday (linea verde) per i sei maggiori componenti dell’S&P 500 per capitalizzazione di mercato al 2020 (Apple, Amazon, Meta/Facebook, Alphabet/Google, Microsoft e Tesla), con scale logaritmiche per evidenziare la crescita cumulativa:

- Apple (AAPL): +13.657% overnight vs +380% intraday

- Amazon (AMZN): +1.337% overnight vs +66% intraday

- Facebook/Meta (FB): +713% overnight vs -20% intraday

- Google/Alphabet (GOOOG): +4.677% overnight vs -1% intraday

- Microsoft (MSFT): +2.722% overnight vs +151% intraday

- Tesla (TSLA): +18.381% overnight vs +0% intraday

.In tutti i casi, la stragrande maggioranza (spesso la quasi totalità) della performance positiva cumulativa deriva dai periodi overnight, mentre le sessioni regolari di open market contribuiscono poco o addirittura erodono il valore. Questo pattern, persistente su decenni e su titoli di mega-cap, conferma l’idea di una dinamica sistemica, non casuale.

Chi è Bruce Knuteson: Dall’Interno del Sistema alla Denuncia Pubblica

Al centro di questa storia c’è Bruce Knuteson, un ex fisico delle particelle con un passato al CERN e al MIT, che ha transitato nella finanza quantitativa.

Tra il 2008 e il 2014, Knuteson ha lavorato come Vice President presso D.E. Shaw & Co., uno dei più influenti hedge fund quant al mondo, dove ha sviluppato algoritmi di trading.

Dopo aver lasciato l’azienda, ha iniziato a pubblicare paper che smascherano il fenomeno, basati sulla sua esperienza insider. Oggi, come CEO di Kn-X, continua la sua campagna su piattaforme come X, dove nel 2026 ha postato regolarmente accuse contro media come Financial Times e Wall Street Journal per il loro silenzio.

La Tesi della Manipolazione: Come Funziona il Meccanismo

Secondo Knuteson, grandi fondi quantitativi – come quelli per cui ha lavorato – sfruttano l’asimmetria di liquidità. Nei periodi overnight e pre-market, con volumi ridotti, comprano massicciamente per creare un gap up all’apertura, gonfiando i prezzi e generando guadagni mark-to-market sui loro enormi portafogli. Poi, vendono intraday, quando la liquidità è alta, minimizzando l’impatto negativo. I paper di Knuteson, come “Strikingly Suspicious Overnight and Intraday Returns” (2020) e “Nothing to See Here” (2023), dimostrano che nessuna spiegazione innocua, dal flusso di notizie al rischio overnight, regge all’analisi statistica. È una strategia che, pur perdendo sui trade round-trip, arricchisce pochi a spese di molti.

Il Silenzio Istituzionale: Corruzione o Complicità?

Perché nessuno ne parla? Knuteson lo definisce un “silenzio sociale” complice. Nei suoi paper più recenti, come “They Still Haven’t Told You” (2022), accusa istituzioni come la SEC, la Fed e giornali come Bloomberg o FT di ignorare deliberatamente il pattern, nonostante corrispondenze documentate.

Solo nel 2026, su X, Knuteson continua a evidenziare come articoli su AI boom o salari CEO omettano questi dati sospetti, suggerendo incentivi nascosti a proteggere i grandi player. È un fallimento sistemico che distrugge la fiducia nei mercati e amplifica la disuguaglianza di ricchezza.

Se la tesi di Knuteson è corretta, stiamo parlando di trilioni di dollari in ricchezza artificiale, che favoriscono insider quant a discapito di pensioni e risparmiatori. I regolatori dovrebbero indagare, ma il persistere del silenzio solleva dubbi su una possibile corruzione istituzionale.

Conclusioni: È Tempo di Rompere il Silenzio

Bruce Knuteson, con la sua voce solitaria ma autorevole, ci invita a guardare oltre i numeri: questo non è solo un’anomalia tecnica, ma una potenziale frode su scala globale che mina le basi della finanza moderna. Fino a quando media e autorità non affronteranno il problema, gli investitori rimarranno al buio – letteralmente.

È ora che il dibattito esca dall’ombra, per il bene di tutti.