L’INSTABILITA’ GEOPOLITICA E VOLATILITA’

Poiché i mercati azionari globali sono costituiti per il 60% dalla capitalizzazione statunitense, l’analisi farà riferimento prevalentemente a quest’area per inquadrare il contesto.

Conflitti militari e commerciali si sono resi protagonisti di ampie discussioni. Le decisioni prese dal Presidente degli Stati Uniti, Donald Trump, si sono riflesse in volatilità sui mercati. Tali condizioni non hanno reso semplice la vita degli investitori, causando variazioni di portafoglio notevoli, soprattutto per chi era esposto principalmente sull’azionario.

I dazi imposti dagli USA hanno causato una brusca discesa avvenuta tra marzo e aprile — che ha portato a un ribasso sull’S&P 500 del 22% circa e del 27% sul Nasdaq. A seguito di questa discesa, si è osservato un rally che non ha mai mostrato segnali di inversione. Anche l’oro, con un +33% negli ultimi 3 mesi, ha suscitato interesse. Quest’ultimo è noto per essere un “bene rifugio”, ovvero un investimento che resiste alle situazioni di crisi, instabilità economica e inflazione.

Un bull market (mercato rialzista) per l’oro come quello registrato dovrebbe insinuare che vi sia una forte volontà di accumulare questa tipologia di asset per proteggere il capitale. La domanda, a questo punto, è: è davvero così? Si deve veramente fuggire dal mercato azionario?

LA CORRELAZIONE NEGATIVA TRA I DUE MERCATI

L’S&P 500 rappresenta l’indice di maggior rilevanza all’interno dell’economia degli Stati Uniti e si può usare come parametro oggettivo per le prossime considerazioni. La correlazione inversa tra oro e S&P 500, è nota alla maggior parte degli investitori e speculatori globali, non solo a livello singolare ma anche e soprattutto a livello istituzionale. Le strategie di copertura tra questi due asset sono molto riconosciute. In quale modo vengono sfruttate? La risposta è semplice: quando il mercato azionario presenta delle incertezze e ha periodi di ribasso, si accumula oro. Questa dinamica porta a un effetto a catena, durante il quale si assiste a una salita del bene rifugio e a una discesa sul fronte azionario

ANALISI STORICA E CONTESTO QUANTITATIVO

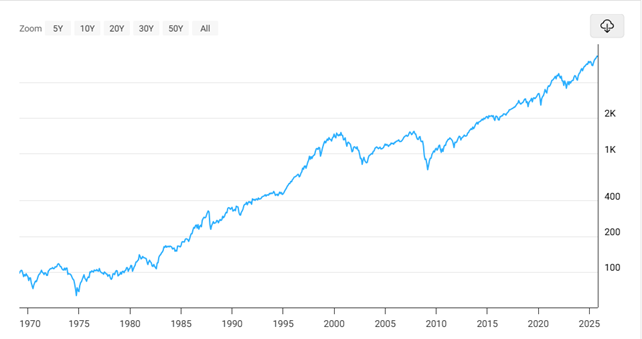

Il modo migliore per restare fedeli alle proprie strategie e non perdere fiducia nel portafoglio personale è studiare gli andamenti storici, contestualizzandoli con una visione di tipo quantitativo. Nel 1971, con la fine del sistema di Bretton Woods, l’oro smise di essere un bene con un prezzo fisso e ancorato (35$ oncia) e divenne il primo vero bene rifugio contro la svalutazione delle valute. Nel 1973 ci fu un altro catalizzatore a supporto di questo movimento rialzista, con la crisi petrolifera, l’inflazione salì alle stelle, l’oro pure, portando via capitale dai mercati azionari e obbligazionari. Nel 1980 l’oro valeva circa 850$ l’oncia, questo vuol dire un apprezzamento di oltre il 2000%! Nel frattempo cosa succedeva sul mercato azionario?

Tra il 1973 e il 1974 l’indice ha registrato un calo di quasi il 50%, poi negli anni successivi è risalito, tornando a creare massimi storici all’inizio del decennio successivo. Nei vent’anni successivi l’oro ha presentato una fase di instabilità, che ha portato a un calo del 75%, l’S&P 500 ha avuto un apprezzamento del 1200% nella stessa fascia.

Dopo l’entrata in vigore dell’Euro, nel 2001, l’azionario americano ha nuovamente dovuto affrontare dei cali importanti, rispettivamente un 43% circa nei primi due anni del 2000, per poi recuperare, e un ribasso superiore al 50% nel periodo della crisi tra il 2007 e il 2009. Fino al 2013 non si è tornati ai massimi storici.

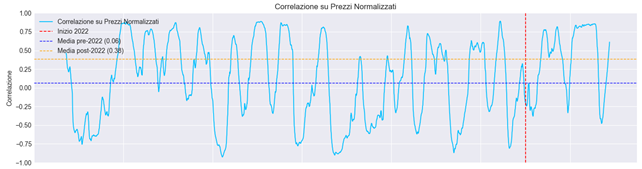

L’analisi quantitativa che segue è stata sviluppata utilizzando un sistema che ha elaborato i dati storici dei rispettivi contratti Futures per calcolare i coefficienti di correlazione tra i due mercati.

Come fanno notare le figure qui in sovraimpressione, entrambi i mercati hanno avuto un grosso apprezzamento nell’ultimo decennio, raramente registrando inversioni significative. Lo Standard & Poor’s ha subito brevi crolli dovuti alla pandemia (Covid-19), allo scoppio della guerra tra Ucraina e Russia e, infine, quello causato dalle politiche sui dazi da parte del Presidente Trump.

Si prenderanno in esame due periodi: quello tra il 2000 e il 2018 e quello tra il 2018 e oggi. La Figura 1.1 raffigura la correlazione tra i due mercati e ne fornisce una media calcolata sui prezzi normalizzati. Si può osservare chiaramente come nella prima fascia temporale il coefficiente di correlazione medio sia 0.07 e come questo aumenti nella seconda fascia, raggiungendo 0.21.

Questi numeri si differenziano in maniera ancora più significativa modificando i parametri di tempo e calcolando il coefficiente prima tra il 2000 e il 2022 e poi dal 2022 a oggi (Figura 1.2). In questo caso si arriva a risultati quali: 0.06 nella prima fascia e 0.38 nella seconda fascia. In quest’ultima si può notare come i picchi di correlazione inversa siano meno profondi (circa -0.5) e come i periodi di alta correlazione siano più duraturi.

L’obiettivo di questa dimostrazione era quello di far intendere che, nonostante a livello storico vi sia un’indubbia correlazione negativa, questi rialzi simultanei non sono un fenomeno riservato agli ultimi mesi. Sebbene a livello mediatico se ne parli solo ora, è un fenomeno che è in fase di evoluzione già da diverso tempo. I mercati sono noti per mutare; quello che nessuno può sapere è se questa sia una condizione momentanea o se si protrarrà negli anni. Ciò che è improbabile è assistere a cambiamenti drastici in un orizzonte temporale molto breve.

Nel prossimo paragrafo verrà esposta una soluzione per evitare di farsi prendere dal panico qualora nei prossimi anni dovessero presentarsi situazioni spiacevoli sul fronte azionario.

COME MUOVERSI IN TERMINI OPERATIVI SENZA PAURA

La parola chiave in questi momenti d’incertezza è: diversificazione. Nessuno può sapere se questo periodo storico porterà a una recessione o meno; i mercati finanziari, come ben noto agli economisti, sono spesso “predittori” dell’economia di un Paese. Con i dati alla mano, non sembra esserci ancora un motivo per allarmarsi.

Ciò non preclude la necessità di proteggere il proprio capitale dal disordine geopolitico. Suddividere il rischio è, e probabilmente sarà sempre, la maniera migliore per evitare situazioni di alta volatilità nel portafoglio personale. Allocando il denaro in diverse tipologie di strumenti, Commodities, obbligazioni, ETF e azioni singole, si aggiunge un paraurti agli investimenti. Anche la diversificazione in economie diverse (ad esempio, Oriente e Occidente) gioca un ruolo chiave, così come variare l’esposizione in settori distinti. Si consiglia di gestire le proprie percentuali basandosi anche sull’età e sulla predisposizione ad eventuali perdite.

CONCLUSIONI

Lo scopo di questo articolo era quello di fornire un’analisi approfondita ed empirica sull’argomento. Tale analisi vuole lasciare da parte le percezioni e le intuizioni individuali, invitando i lettori dell’articolo a prendere decisioni consapevoli e strutturate.

Fuggire frettolosamente da una tipologia di asset, liquidando posizioni accumulate dopo anni, non è mai una scelta consigliabile.